扒了2万多条数据,发现中国天使投资的一些「秘密」|《2022年中国天使投资行业报告》重磅发布发表时间:2022-07-27 11:28 新摘网 7月27日消息,「天使投资」一词起源纽约百老汇的演出捐助。起初被用来形容富有的资助者为创作演出进行了高风险的投资,之后这个概念被引入到股权投资领域。 1988 年,国家科委提出实施的「火炬计划」,成为中国天使投资的雏形。1997 年,搜狐创立获得 22 万美金天使投资,是中国第一家获得风投的互联网企业。至今,中国天使投资走过了 20 多年的时间,对待这个「新事物」,我们积累了一些数据,总结了一些历史经验和规律,也有了新的看法。 今日,新经济创投数据服务商 IT 桔子正式发布《2022 年中国天使投资行业报告》。报告基于 IT 桔子多年的数据积累,结合了外部的采访、报道和其他公开资料,对中国整体天使投资市场进行统计与解读。报告通过多维度的数据统计分析、可视化的图表视觉设计,以及详实的机构和人物案例解读来试图展现中国天使投资的全貌和发展脉络,助力读者洞悉天使投资的「内核」。 天使投资广义上也是风险投资(权益性投资)的一种,但天使投资和 VC 风险投资又有很大的不同,两者的主要区别如下图所示:

图片来源:IT 桔子《2022 年中国天使投资行业报告》 总的来说,天使投资和风险投资本质的区别在于天使投的是早期,而 VC 更侧重成长期;天使投资的投资规模较小、风险更高。 天使投资,越来越「内卷」 从投资事件总量来看,截至 2022 年 5 月 13 日,国内种子轮投资事件有 2450 起,天使轮投资事件共有 22178 起,两者合计有 2.45 万起,报告中统称其为「天使投资」。

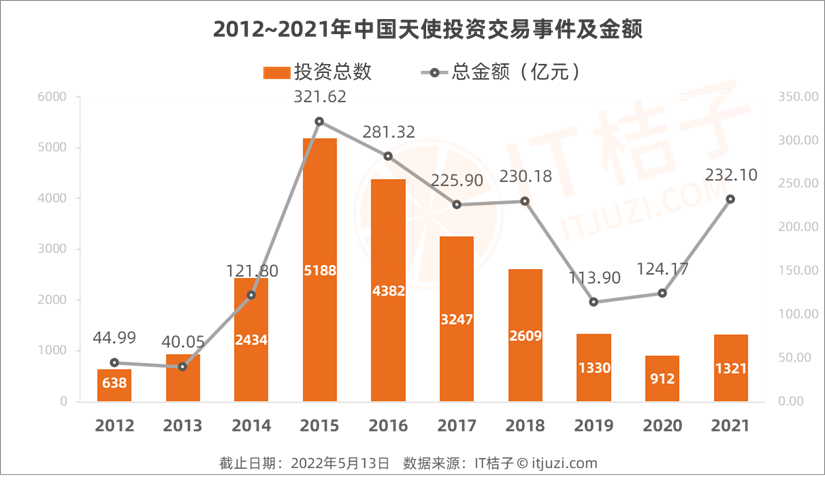

图片来源:IT 桔子《2022 年中国天使投资行业报告》 IT 桔子数据显示,国内天使投资呈现的周期性是快速爆发登顶(2013~2015 年),阶梯性下滑回落低点。国内种子/天使轮公开投资事件数量已经从 2015 年高峰期的 5188 起连续 6 年下降到 2020 年的不足 1000 起,这一年受疫情影响较大;到 2021 年略有回升有 1321 起。相比高峰期,现在的国内天使投资总量已跌落了 7 成多。

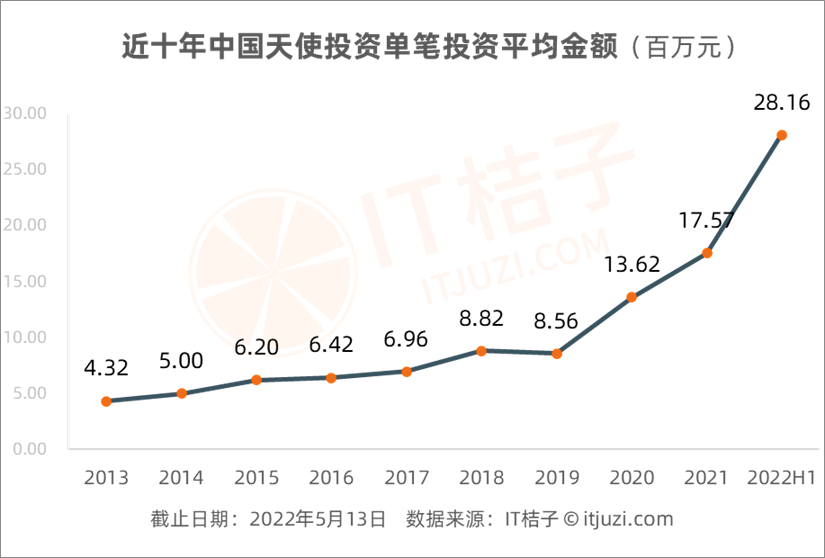

图片来源:IT 桔子《2022 年中国天使投资行业报告》 另外,我们也发现,国内单笔天使投资金额呈 8 现逐年上涨的趋势,从 2013 年的 432 万元增长到 2022 上半年的 2816 万元,近十年增长了 6 倍。但这种上涨更多是由头部项目获得高额天使融资带来的,而不是普遍性地上涨,这也反应了天使投资「越来越内卷」的事实。 接着,从投资失败率来看,单是被投项目倒闭这种情况的风险就很高。 根据 IT 桔子死亡公司库数据发现,国内天使投资项目的死亡率达到了 31%,接近三分之一的比例。(具有破产、注销、宣布倒闭、产品/官网下线等情况的公司统称为「死亡公司」) 反过来说,天使投资的成功率、投资成绩如何呢?

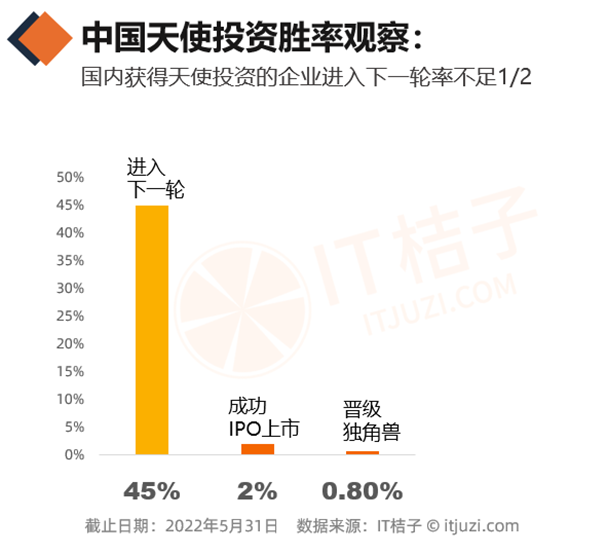

图片来源:IT 桔子《2022 年中国天使投资行业报告》 IT 桔子数据显示,在获得天使投资的 2 万多家国内企业中,进入下一轮的总体概率为 45%;现有 134 家在榜独角兽企业,退榜独角兽 57 家,合计为 191 家,也就是从天使投资到晋级独角兽的概率不到 1%。另外,获得天使投资后成功 IPO 上市的概率仅为 2%。 在高风险、失败率高、退出难等这些因素作用下,天使投资行业越来越「内卷」,机构们都「捂紧」了口袋,大量的初创企业很难获得风险投资机构抛出的橄榄枝。 天使投资行业风口的「变」与「不变」 在天使投资的行业风向,我们总结出了一些变化的趋势和不变的点。

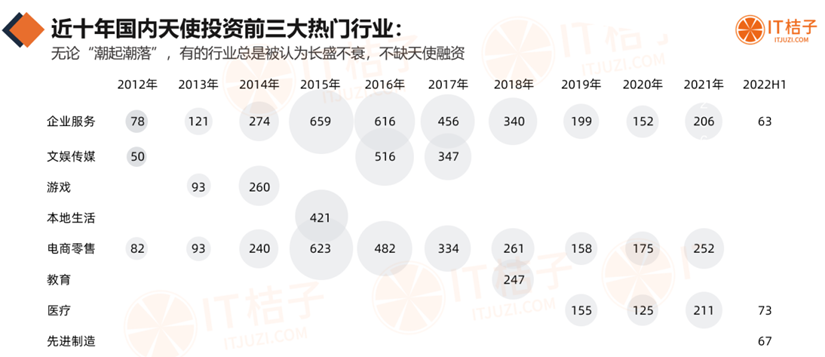

图片来源:IT 桔子《2022 年中国天使投资行业报告》 变化在于: 在大行业上,按照天使投资事件计算,游戏、文娱、本地生活、教育是过去热门的行业之一;而医疗行业从 2019 年开始持续维持年度天使投资前三的位置,先进制造行业则在 2022 上半年进入前三,这说明国内天使投资的风向经历十年周期后有了明显的转变。 而不变在于: 企业服务、电商零售领域的天使融资长期处于年度前三热门领域,尤其是企业服务保持「长红」,这个行业在国内始终缺乏巨头,被认为具有广阔的创新空间。

图片来源:IT 桔子《2022 年中国天使投资行业报告》 从细分赛道来看,我们也发现,热门的天使投资细分赛道从游戏到媒体,从区块链到芯片,从医药到食品消费,「小风口」赛道在近十年换了好几波。 但是,在 2019~2021 年,国内天使投资的前三大热门细分领域是——生物制药、食品饮料和集成电路,这个小趋势没有被改变。 VC 机构在抢天使投资机构的「饭碗」 通过对比十年前后中国市场上在天使投资领域出手活跃的机构们,我们发现了一个惊人的事实是头部 VC、PE 机构在走向早期,开始抢天使投资机构的「饭碗」了。

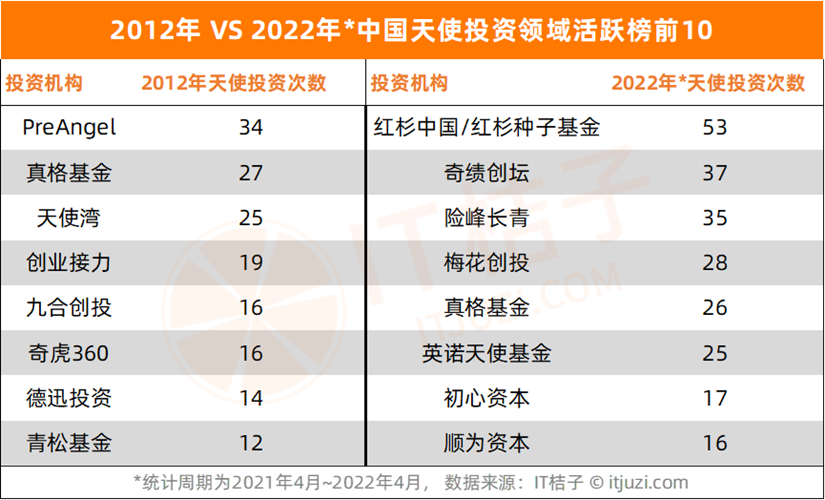

图片来源:IT 桔子《2022 年中国天使投资行业报告》 根据 IT 桔子数据,在 2012 年,中国天使投资热潮刚拉开序幕,PreAngel、真格基金、天使湾是中国天使投资阶段最活跃的三大投资机构。 然而,十年之后,只有真格基金还屹立在市场最活跃者的名单上,其余两者则不见了踪影。 IT 桔子数据显示,从 2021 年 4 月~2022 年 4 月,中国天使投资市场最活跃的机构是红杉中国这家顶级 VC。红杉中国由沈南鹏和红杉资本创建于 2005 年,并于 2018 年正式推出了单列基金「红杉种子基金」,向种子/天使轮的早期投资进发。 不到 4 年,红杉种子基金就凭借红杉中国的厂牌,充足的资金实力和完善的投后服务,迅速跻身头部天使投资机构行列。

图片来源:IT 桔子《2022 年中国天使投资行业报告》 综合大型的 VC 机构向早期投资覆盖正在成为一个肉眼可见的趋势。根据 IT 桔子数据,按照国内天使投资阶段出手总数计算,IDG 资本、经纬创投、红杉中国在前 10 名排得上位置;但从这几家在国内天使阶段的投资数占他们各自总投资数量的比重来看,分别仅有 15%、16%、11%,远低于其他天使投资机构普遍在 50% 以上占比。 那么,对于被 VC「抢饭碗」的天使投资机构,他们该怎么办呢? 通过研究发现那些曾经在中国天使投资领域活跃、后来却鲜少出手的国内投资机构最后的归途有两种,第一是转型 VC,从天使投资逐步走向早期、成长期,扩大投资阶段范围,比如创新工场;第二是换赛道,不再看国内,重点转向看海外市场,如 PreAngel。 以上内容来源于《2022 年中国天使投资行业报告》,在 IT 桔子公众号主页对话框回复「2022天使投资」可获取报告免费版 PDF 内容。精华部分详见本公众号次条位置内容。 报告完整目录如下:

下一篇薇娅“杀死”淘宝直播

|