群狼环伺,“一哥”地位还能稳么发表时间:2022-08-03 17:55

在某些变量内能够自洽的逻辑,不代表能交付真正的收益。

作者 | 天语 出品 | 脑财经 尽管受到疫情影响,近三年时间里中国乳业发展向好明显,根据国家统计局数据,近三年中国牛奶产量依然增加约20%,2021年产量接近3700万吨。2021年全年中国乳制品累计产量达到3031.7万吨,增长9.4%。在世界范围内,仅次于美国、印度等国家,位列前五。 然而与不少发达国家相比,中国乳制品人均消费量仍有差距,根据数据显示,2021年中国人均乳制品消费约42克,而美国高达297千克左右,临近的日本和韩国分别为95千克和80千克。此外,中国人均牛奶消费量达不到日韩的一半水平,仅为欧美的五分之一。 在这种情况下,“十四五”期间一系列关于乳业发展的政策文件均已出台,目前传统乳品消费阶段性饱和,乳企面临新的压力和挑战,未来需要向更专业的乳制品进发。

作为中国乳业龙头之一,伊利2021年营收已突破千亿,但坐实“奶茅”的亮眼成绩下,是持续走高的负债率,见顶的液奶竞争市场,以及还未寻到的第二增长曲线。主要营收趋于饱和,伊利正在艰难爬坡。

一、“王位易主”,伊利承压 今年618被称为“史上最难618”,受疫情反复的影响,生产链和物流链均不同程度受影响,此外消费疲软,各行各业都面临重重困难。但是在疫情中,食品饮料类总销售仍在增长,较为坚挺。观察618却发现,今年乳企们静悄悄,关于销售的GMV几乎都消失在公共视野中。

据公开数据显示,今年618伊利在天猫渠道销售额仍然排名第一,在细分品类上却不能说完全占据优势,液态常温乳制品中蒙牛位列第一,伊利屈居第二,奶酪奶制品中妙可蓝多拔得头筹,伊利位于第二。

今年618伊利专注于绿色生态的建设,大举在低碳环保概念上做文章,推出了一系列低碳产品,试图发出一些新声音,但效果并不尽如人意。

最明显的信号是销售层面的业绩承压。魔镜数据显示,2022年5月蒙牛乳业、伊利股份、光明乳业销售额分别同比+27.7%、-7.5%、-53.8%。

在心智建设,供给多样的情况下,消费者对奶制品选购的要求会越来越高。曾有分析师指出,2023年后,奶业消费将会进入到理性和全面提升消费阶段,随着城市化发展、收入水平提升,下沉市场的乳品消费将与一二线城市缩小差距。

财报数据显示,2021年伊利营收1105亿左右,同比增长14.15%,归母净利润87.32亿元,同比增长23%。2022年第一季度收入为310亿左右,同比增长13.47%,归母净利润为35.08亿,同比增长24%。在业务占比方面,伊利2021年液态奶营收为849亿,同比11.54%,奶粉及奶制品为162亿,冷饮业务为71.61亿。

通过伊利各个业务的营收占比也可以看到,其业务的基本盘依然在液态奶,618期间,伊利的排名除了在奶酪上有所突出外,其他细分品类却并无太大声音。在市场上,除了液态奶之外其产品能够叫得上名来的,也并不多。 目前,乳业同质化严重,原材料不断涨价,增长缺乏新动能的情况,也令不少业内人士忧心。不可否认的是,乳业竞争激烈,已经来到更高维的竞争阶段,技术创新和专业比拼成为下个阶段挺进的秘诀。

二、消费疲软,第二曲线难寻 意识到乳业竞争已陷红海的伊利,近些年也是频频跨界,努力开辟第二增长曲线。继2018年陆续推出矿泉水,植物奶,宠物食品等跨界产品后,伊利又开始进军私募圈。

今年7月,伊利出资3.5亿元设立的深圳健瓴种子基金完成了工商登记。据伊利此前的官方公告,健瓴种子基金主要围绕健康食品、健康相关及其他有投资价值的领域,对具备高发展潜力的健康食品领域早期创新创业企业进行投资。 不过从结果来看,这些跨界动作并未给伊利带来明显助力,颇有些“雷声大,雨点小”。

疫情后期及鲜奶需求明显提升,目前整体行业的发展空间仍然可见,行业内企业的创新情况正在不断好转,新产品与新技术正在为整个行业带来新的故事。 实际上,多年来伊利也一直在努力夯实基本业务。伊利集团18万头奶牛绿色智慧养殖示范园项目正式启动,全部建成后,将会实现年产奶量100万吨以上,每年直接经济效益达到30亿元。 “得奶源者得天下”,已经成为乳业内公开的秘密。 游奶源建设,一直是乳企的重要举措,上游的产能很大程度上决定了未来的前景和想象空间。 中国牧场资源有限,优质的牧场更是稀有,伊利主要通过收购等方式建设。优质奶源一旦被锁定,业务的空间就容易被打开。

2021年,伊利完成一笔120亿的巨额定增,这次定增共有53家机构投资者参与其中,最终获配发行对象共计22名。 高盛、瑞银等赫然在列。据了解,伊利此次定增有一半的资金大约都要用于上游奶源的投资,集中于液态奶产能建设,其次为婴配粉智能制造项目和数字化建设。大举押注产能背后,伊利试图增强综合实力的用意也不难察觉。

从整个行业发展的角度来看, 人均奶类消费量的提升空间以及细分品类的高速增长机会,都令投资者们看到未来的可能性。可是对伊利而言,已经成为年营收过千亿的龙头企业,想要打开长期发展的窗口,仍然面临不小压力。 从消费大环境来看, 经历疫情的洗礼,消费疲软的情况下,想要抓住消费者的心似乎更难了一些。伊利加大投资力度,想要讲出新产品故事,然而中国消费者的人均奶类消费量正在进入漫长的平台期,消费升级具有周期性,更需要企业长期持续地投入。

在伊利财报中,也可以窥见其压力。财报显示,今年伊利的资产负债率逐年升高,2020年为57.09%,2021年为52.15%,数值超过行业平均水平。

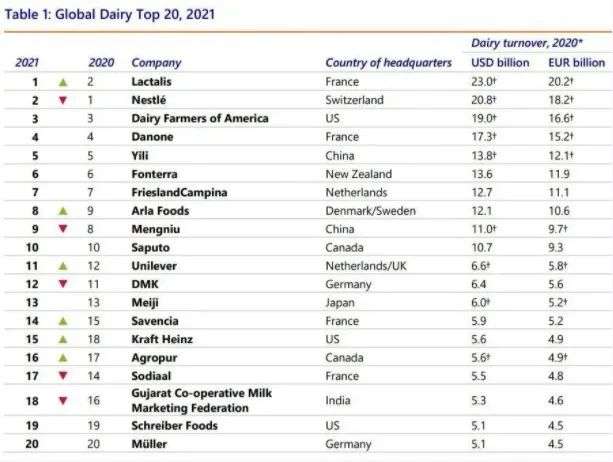

伊利通过巨额定增中,用于补充流动资金和偿还银行贷款项目的资金约占总金额的30%。这说明伊利的现金流承压,在扩张的同时,伊利仍然要提升增长质量。 三、群狼环伺,“一哥”地位还能稳么 伊利已栖身全球乳业五强,连续八年蝉联亚洲乳业第一,但其与蒙牛的双雄争霸也已持续多年。 目前伊利虽然在营收和规模方面超过蒙牛,但仍然不能说一家独大。伊利董事长潘刚曾经立下“伊利要在2025年成为全球乳企前三、2030年登顶”的目标。这个目标,对伊利而言,并不容易实现。

横贯 在伊利前面的还有兰特黎斯、雀巢等乳企巨头,蒙牛也在其身后紧追不舍,群狼环伺,伊利的未来发展仍然充满不确定性。

目前在全球乳业排名第四的是达能,伊利与其业务相差达几十亿欧元,在基础乳制品、奶粉等业务方面均比伊利领先一个身位,而作为第一名的兰特黎斯,则在2020年营收达到230亿美元。 行业人士指出,目前中国乳企在奶酪及一些高端乳制品生产上与国外仍有差距。 放眼国内,蒙牛在细分品类上与伊利的竞争日益激烈,蒙牛所并购的妙可蓝多在今年618就打败了伊利。

此外,在低温奶方向上,蒙牛旗下的每日鲜语也成为一大品牌,逐年发力。伊利当下仍无可以叫得响亮的品牌。 目前,伊利正在开辟乳业细分赛道,此前曾花大价钱收购澳优,澳优拥有全球羊奶粉第一品牌佳贝艾特;在奶酪方面,则成立独立公司布局品牌;此外近日乳企纷纷下注宠物市场,推出一款宠粮品牌。 然而,寻找第二曲线的过程中,一方面面临资金压力和品牌突破难题,另一方面可能会陷入多元化困境,反而更在进行同质化竞争。 眼下,对伊利而言,夯实本身竞争优势,利用龙头位置发力新业务成为不得不选择的道路。不过,在新消费势头迅猛,上游争抢激烈,下游销售渠道多元的情况下,伊利恐怕要拿出更为有利的策略进行竞争。 乳制品市场上奶酪棒、植物奶等新品类不断涌现,产品研发愈加重要,品牌营销成为挑战,如何能够在新消费周期挺进,伊利仍然要面临高端化、专业化和健康化的难题。

上一篇闲鱼“接盘”温州皮革厂

|