IT 桔子《2021 中国新经济创投报告》重磅发布:全年交易量增 18%,投资总额创十年新高发表时间:2022-02-17 10:51 新摘网 2月17日消息,近日IT桔子发布《2021中国新经济创投报告》。报告中指出,从2012年至2021年,这十年间中国新经济股权投资领域总计发生了6万多起投融资事件,流动着7万亿元的资金。如何在这众多、庞大的交易体量中挖掘事实真相,洞悉创投趋势,是IT桔子长期思考和求索的方向。 一方面,运用数据分析和统计方法,从宏观层面出发,发现近十年新经济股权投资交易规模的变化趋势,识别其中风口赛道的变化,总结出一些逐渐显现的发展趋势。 而另一方面,从媒体和用户的视角出发,着重去观察那些活跃在创投一线的头部明星公司、头部投资机构,他们是创投市场的活力风向标。 2月16日,新经济创投数据服务商IT桔子正式发布《2021-2022年中国新经济创业投资分析报告》。本报告分为「精华版」和「完整版」两版本。精华版内容为一级市场投资交易的详解,完整版则另外包含募资、创业形态、并购、IPO 退出等多维度的数据分析解读。 我们希望通过这系列年度盘点报道,坚守「数据说话」的导向,继续为市场提供真实、详尽、完善的中国新经济产业的创投全貌。 以下为「精华版」报告的内容节选,报告全文PDF可通过在IT桔子公众号主页回复「2022创投报告」下载。

一级市场的资本寒冬、下行周期,好像比大家预期的更早迎来了拐点——IT 桔子统计的投融资数据显示,股权投资交易自2017年开始出现持续下滑,一路跌到2019年。2020年数据开始稳中向好,在过去的2021年则出现大幅回升。

从近十年的投融资数据上来看,以移动互联网为开端,中国新经济创投经历了从萌芽到爆发式增长,再到短期的低谷和回升的过程。在这十年中,「双创」浪潮下的 2015 和 2016 纷纷出现了年均过万的投资交易数量,这种巅峰状态至今仍未被突破。在经历了连续 5 年的下跌之后,2021 年中国新经济股权投资交易数量回升,达到 6884 起,相比前一年增加了 18%,但相对于高峰值仍有 33% 的差距。 近十年,中国新经济股权投资交易总额在 2017 年突破万亿,并在 2018 年达到第一个高峰——当年交易总额达到 12577 亿元。在经历 2019 和 2020 年的「寒冬」之后,2021 年度中国私募股权融资总额达到了 13737 亿元,同比增加了 36.8%,并超越 2018 年峰值,成为近十年的又一高峰。 上海融资活跃度在 2021 年首次超越北京,更多创投新城在崛起 北上广深是高科技人才的聚集地,也是新经济创投的重心,但这些年来新经济投资在各区域的表现也发生了一些细小的变化。

在 2015、2016 年时期,北上深三地的年融资事件均超过 1000 起,融资活跃度极高。同时三地差距也很显著,基本是北京遥遥领先,上海为北京的一半左右,而深圳更是难以望其项背。不过,在 2018 年后,北上深三地的差距也大为降低。 尤其值得注意的是,2021 年上海创投发展的速度已经赶超了北京,融资事件数达到 1442 起。同比增长了 49.6%,远高于北京 14.5% 的增速。在某些领域的投融资活跃度和热度上,上海则表现地更加明显,比如 2021 年上海医疗健康行业在一级市场有 304 起投资事件,远超北京的 254 起;本地生活行业融资 157 起事件,远超北京的 119 起。可见,上海在某些方面的创投发展上,已经开始赶超北京。

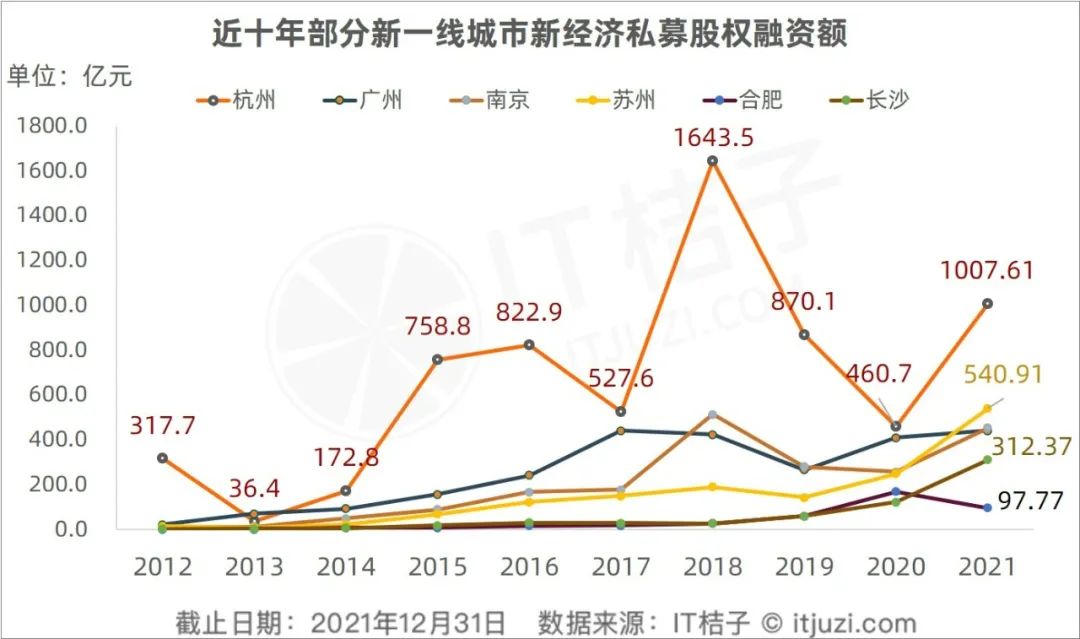

除北上深外,近十年的来杭州的投融资热度和吸金能力一直位居新一线城市之首。尤其是在 2018 年杭州融资金额远远甩出了其他城市一大截,主要原因是当年蚂蚁集团获得了高达百亿美金的融资。而 2021 年,杭州的年度私募股权融资交易总金额也高达 1007.6 亿元,与深圳 2020 年的总融资额相当。 位于东部的苏州、广州、南京则是新一线城市中的第二梯队。尤其值得一提的是苏州,在 2021 年苏州本地的企业私募股权融资事件有 342 起,同比增长了 55%;融资总额达到了 540.91 亿元,同比增长了 117%,并且一跃超过了广州和南京。这也是苏州的融资额首次超越江苏省南京和广东省广州两大省会城市,主要得益于疫情大环境下,苏州医药生物创新企业的蓬勃发展——2021 年苏州本地就有 130 起医疗投资事件,融资总额约 239 亿元,占比 44%。 此外,中部省会城市长沙、合肥的创投热度在近两年也相比往年显著增强。其中,长沙 2021 年的融资度达到了 312.3 亿元,同比增长了 155%,主要是兴盛优选获得高额融资所致。 2021 年早期投资占比略有回升

从 2021 年历月投资情况来看,相比其他月份,3 月、6 月和 12 月是投融资交易比较活跃的月份,单月投资交易都超过了 600 起,金额上都在 1200 亿元以上。此外 1 月的融资金额也较高,达到 1320 亿元。在市场回暖的这一整年里,投资交易都较为活跃,没有明显的低谷时期。

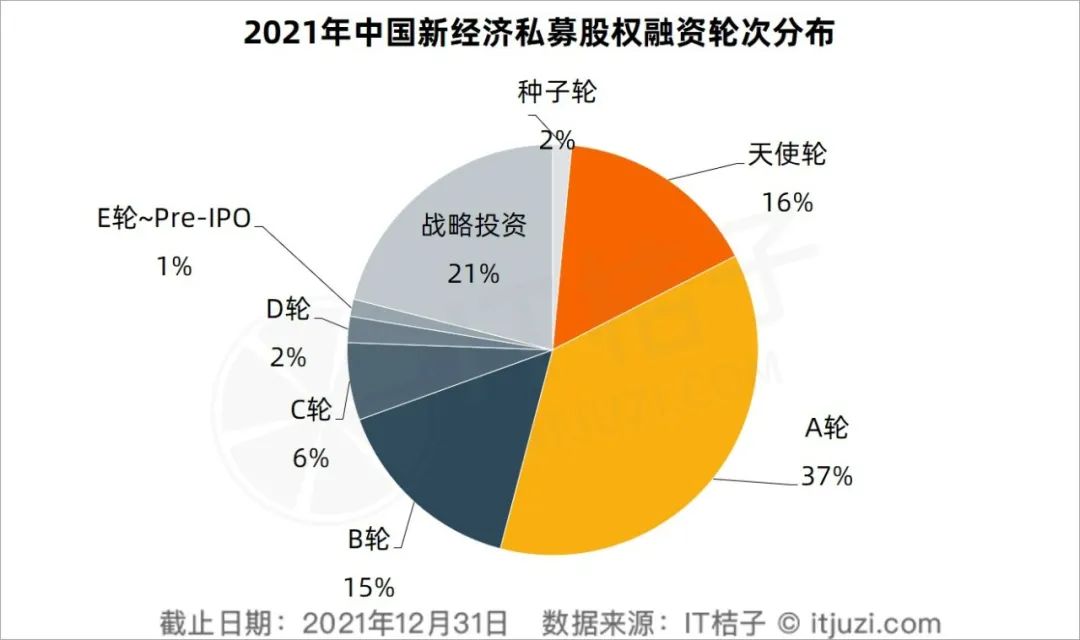

2021 年仍然是 A 轮融资事件占比最多,达到 37%,与 2020 年相比同比增加了 3 个百分点;另外,天使轮投资占 16%,同比提高了 1 个百分点;B 轮以前的早期投资事件在 2021 年合计达到 3724 起,占比为 54%,相比 2020 年增加了 4 个百分点。 一方面,2021 年的投资事件总体体量同比增加了 37%;另一方面,早期投资的占比在总体中明显提升。可见,早期投资在 2021 年呈现明显的活跃趋势。 相应地,B 轮后及战略投资占比有所下降,但占比下降并不代表绝对数量的减少。2021 年战略投资事件有 1447 笔,占比为 21%,同比增加了 239 笔事件;B 轮投资事件有 1059 起,占比为 15%,同比增加了 345 起事件;C 轮、D 轮后合计占比达到 9%。 47%的融资金额集中在3%少数公司头上

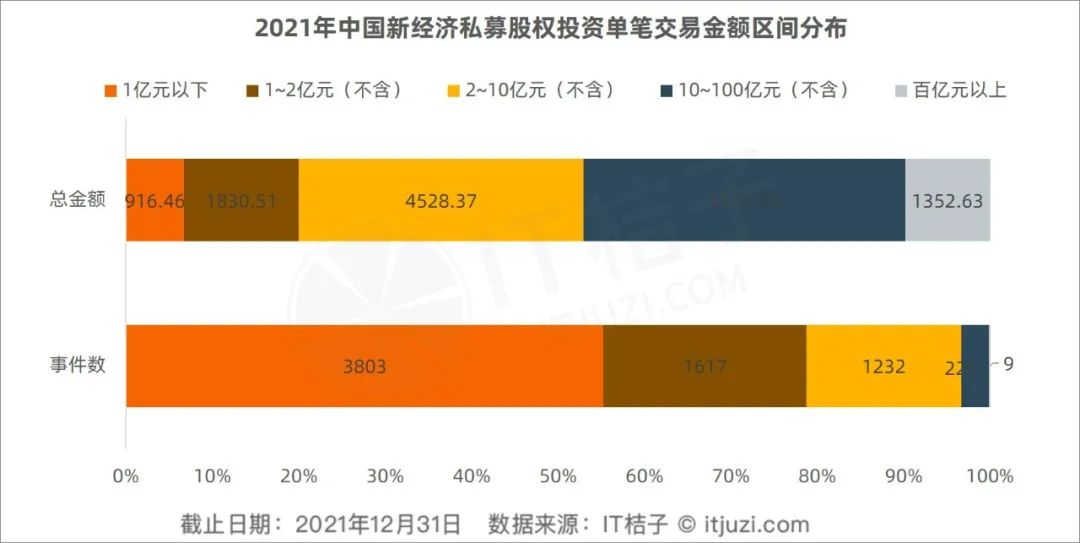

从投资事件层面来看,2021 年度国内新经济私募股权领域的 6884 起事件中,大部分交易金额不足 1 亿元,这部分占比为 55%。而单笔融资在 1~2 亿元的事件有 1617 起,占比为 24%。上述两项合计为 79%。根据 IT 桔子此前的测算,2021 年度单笔融资交易的金额已经达到 1.996 亿元(为方便统计,估算为 2 亿元),也就是说,有 79% 的投资事件交易额是低于平均线的。这说明国内平均融资额的拉升依靠的是超级巨额事件的出现,而非总体多数金额的提升。 换言之,还有 21% 的融资事件是可以达到 2 亿元以上的,其中,10 亿元以下又占了 21% 中的九成,仅有一成融资事件达到 10 亿元以上。而能拿到超百亿元融资的则屈指可数——仅只有 9 起单笔融资超百亿元的事件,这在本年度已经获投的公司中已经是千分之一的概率,在所有公司中也可谓是「万里挑一」。 这样的分布结构与金字塔结构非常契合,在底层的大多数,单笔融资金额数百万元、数千元计;而越是往上,单笔融资金额越多,动辄上亿元,与此同时,相应的事件数量大幅下滑。 从总金额的占比来看则截然不同,其分布结构更加接近于「倒金字塔」模型。金字塔顶部分到的金额巨大,中部分到的融资相对比较充足,而中部往下分到的资金越来越少,每家公司分到的资金量则呈现了从上而下递减的趋势。 根据 IT 桔子统计,2021 年度中国新经济私募股权融资总额为 13737 亿元。在这块大蛋糕里,47% 的资金是被单笔融资金额在 10 亿元以上的公司拿走的,但这样的公司只占本年度获投公司的 3%;也就是 232 起事件背后的公司主体去瓜分 6461.65 亿元,平均每家可以分到的金额是 27.86 亿元。 接下来,剩余 33% 的资金会被 18% 的获投公司拿走,也就是 1232 起事件背后的公司主体去瓜分 4258.37 亿元,平均每家可以分到的金额是 2.68 亿元,是最高档的 1/10 左右。 最后剩余的 20% 资金才由 79% 的获投公司拿到,也就是 5420 起事件背后的公司主体去瓜分 2747 亿元,平均每家可以分到的金额是 0.51 亿元,是最高档的 1/50,上一档的 1/5 左右。 47% 的资金已经被 3% 的公司拿走,这说明资金集中在少数头部公司的趋势非常显著。 K12 教育、社区团购熄火,生物制药、食品饮料乘势而上

从大范围来看,无论在投资事件还是投资金额上,2021 年最热门的行业是医疗健康、人工智能两大领域,年投资事件均超过了 1000 起,总融资金额在 3000 亿元上下,是其他新经济领域所无法企及的量级。 从细分行业来看,2021 年投融资事件最多的是生物制药、集成电路,年投资事件分别有 619 起、570 起,远远超过其他子行业。从增长情况来看,食品饮料在 2021 年增速最多,达到 99%,同比增加了 145 起事件,另外,医疗器械及硬件也同比增加了 106 起,集成电路和生物制药的同增事件数则接近 200 起。 上述热门子行业的投资事件数全部处于正向增长的姿态。不过,也有些子行业是在明显下滑的,比如 K12 教育、社区团购等几个行业的投资热度与 2020 年相比则出现了明显的下滑。

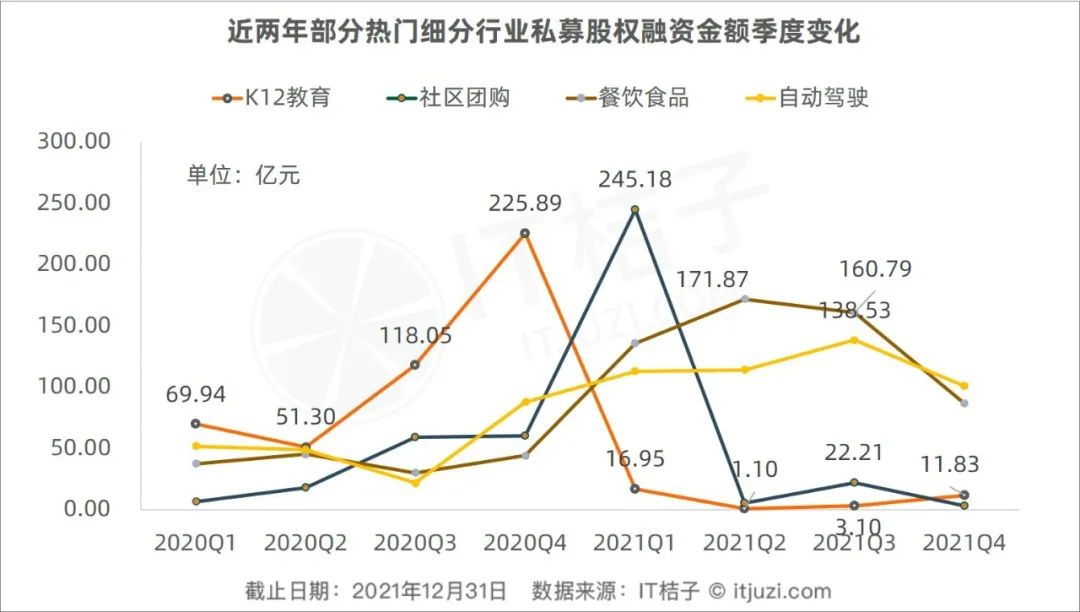

我们通过最近两年的融资数据曲线,可以发现,在整个 2020 年,每个季度 K12 教育的融资额都处在前列,尤其是 Q3、Q4,可以说是最吸金的行业之一,单季度融资额超过了百亿元,远超其他赛道。此后,2021 第一季度已经下降至 17 亿元,到 Q2,也就是「双减」政策正式发布后的季度,K12 季度融资跌落至冰点,仅 1.1 亿元。Q3、Q4 季度,仅有松鼠 AI 等个别 K12 教育技术相关公司获得融资才拉升了整体的融资度。 与 K12 教育融资变化曲线完美吻合的是社区团购赛道融资曲线,两者非常接近,只不过,社区团购的「春天」来得更晚一些。其融资高峰发生在 2021Q1,季度融资额达到 245 亿元,相比 K12 教育的融资顶点还高出了 20 亿元。但是进入 2021 年下半年,情况急转直下,行业面临加速洗牌,目前该赛道的融资额基本是属于垫底的状态。 相反地一面是,餐饮食品、自动驾驶在最近 8 个季度的融资额曲线表现了一致性,都是爬坡式的上升曲线,2021 年每个季度相比 2020 年都是「更上一层台阶」。2021 年餐饮食品领域平均每季度融资额 138.83 亿元,相比 2020 年的季度平均额增加了 252%。2021 年自动驾驶领域平均每季度融资额 116.78 亿元,相比 2020 年的季度平均额增加了 121%。 餐饮食品、自动驾驶的「风口」特性较弱,一个是刚需属性,一个是未来科技属性,两个行业形成垄断的可能性极小,资本比较理性,预计行业发展将会平稳向前,短时间内不会大起大落。 |